Fed pode subir em todas as reuniões deste ano, diz BofA

Inscreva-se no boletim Informativo Diário da Nova Economia, siga-nos @economics e assine nosso podcast.

Os dois maiores bancos dos EUA aumentaram suas previsões de quão rápido o Federal Reserve aumentará as taxas de juros este ano, com o Bank of America Corp. prevendo um movimento em cada reunião para enfrentar a maior inflação em quatro décadas.

"Agora buscamos sete aumentos de 25 pontos-base este ano e uma taxa de fundos de pico de 2,75%-3,00%", escreveram economistas liderados por Ethan Harris em nota na sexta-feira aos clientes. "Isso deve afetar a economia com uma defasagem, pesando no crescimento de 2023."

O JPMorgan Chase & Co. elevou separadamente sua chamada para cinco aumentos em 2022 de quatro anteriormente. O economista-chefe dos EUA, Michael Feroli, disse que as observações do presidente do Fed Jerome Powell após a reunião de quarta-feira "foram claramente destinadas a dissuadir o mercado de esperar um ritmo trimestral de aumento das taxas".

Powell disse a repórteres que os funcionários eram pronto para aumentar as taxas em março e ele deixou a porta aberta para se mover em cada reunião, se necessário para conter a inflação mais rápida em uma geração. "Há o risco de que a alta inflação que estamos vendo seja prolongada, há o risco de que ela se mova ainda mais. Temos que estar em posição com nossa política monetária para lidar com todos esses resultados plausíveis", disse ele.

Seu tom hawkish ajudou a mudar as apostas nos mercados futuros de taxas de juros, com os investidores agora precificando cerca de cinco movimentos este ano.

A Evercore ISI também elevou sua chamada na sexta-feira para cinco caminhadas em 2022, mas disse que poderia ser até sete movimentos ou apenas três, dependendo de como os eventos se desenrolam.

"Nosso caso base agora tem aumento de março, caminhada maio, aumento de junho, qt julho, aumento de setembro, pular novembro sobre a inflação de resfriamento e aumento de dezembro", escreveu o chefe de estratégia do banco central Krishna Guha e seu colega Peter Williams em uma nota aos clientes. QT, ou aperto quantitativo, refere-se a quando o Fed começa a encolher seu balanço, o que as autoridades dizem que acontecerá em algum momento deste ano após a decolagem.

"Vemos dois riscos paralelos a isso, com o Fed caminhando plausivelmente 6 ou 7 vezes (ou até mais com movimentos de tamanho duplo, embora isso ainda seja improvável) e plausivelmente caminhando 3 ou 4 vezes (ou até menos se houver uma grande surpresa negativa)", escreveram.

O presidente do Fed de Minneapolis, Neel Kashkari, disse à Rádio Pública Nacional em um entrevista Sexta-feira que "nós simplesmente não sabemos" se os três aumentos de taxa sinalizados pelo Fed em suas últimas previsões trimestrais - divulgadas em dezembro - seria suficiente para obter a inflação sob controle. "Vai depender das cadeias de suprimentos. O que acontece com os trabalhadores", disse ele.

Inicialmente, o Fed esperava que as pressões de preços diminuíssem à medida que a cadeia de suprimentos relacionada à pandemia fosse resolvida, mas mais recentemente admitiu que está demorando mais do que o previsto.

Leia mais: Onda de dados de inflação dos EUA reforça pivô do Fed para taxas mais altas

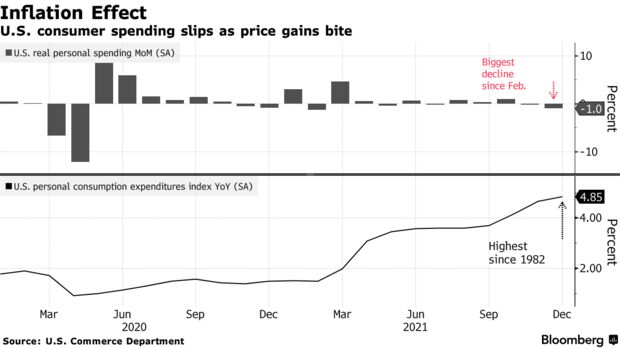

Dados divulgados nesta sexta-feira mostrou que o índice de preços das despesas de consumo pessoal - medida preferencial do Fed de pressões de preços - subiu 0,4% em relação ao mês anterior e 5,8% a partir de dezembro de 2020, o maior desde 1982. Um relatório separado mostrou custos de emprego aumentou mais em duas décadas em 2021.